Одну цікаву цитату приписують Альберту Ейнштейну: “Складні відсотки — восьме чудо світу… Хто розуміє складні відсотки — заробляє їх. Хто не розуміє — їх платить”. Крім цього, один із найбагатших людей на світі, а також один із найвідоміших інвесторів сучасності, 88-річний Уоррен Баффет колись сказав, що його багатство є комбінацією трьох складових. Це проживання у США, його добрі гени і складні відсотки (анг. compound interest).

Давайте проаналізуємо, що це таке складні відсотки і в чому ж їх сила. Також подумаємо, як опинитись серед тих, хто їх заробляє, а не платить.

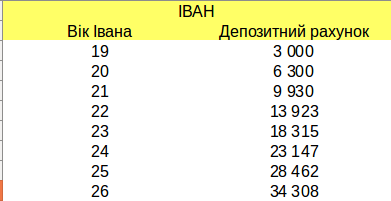

Уявість собі двох товаришів, молодих хлопців Івана і Назара. Вони вийшли зі середньостатистичних сімей, закінчили школу і поступили кожен в якийсь універститет. Іван ще під час навчання мав нагоду почути про інвестиції і силу складних відсотків. І вже в 19 років він вирішує один раз на рік вкладати 3000 грн на депозит, який пропонує, скажемо, 10% річних.

Через 7 років, коли йому виповнилось 26, він зробив свій останній, восьмий вклад на 3000 грн на цей депозит і перестав вкладати туди гроші, а просто залишив, щоб відсотки продовжували рости.

Як бачимо, за цей час він вклав своїх 3000 * 8 = 24 000 грн, а на його рахунку знаходиться трохи понад 34 000 грн.

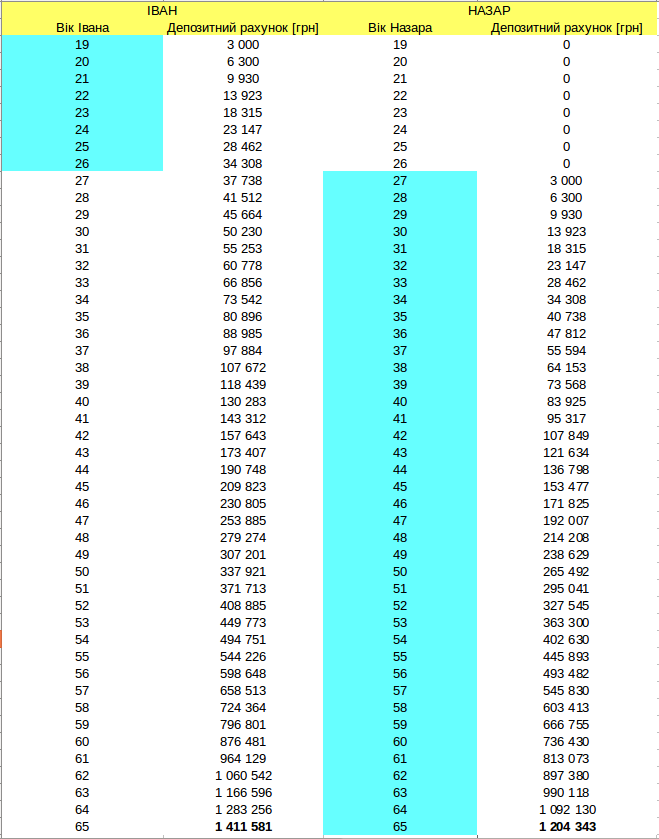

В той же час він нарешті зустрівся зі своїх давнім другом Назаром. Назар, змотивований гарною ініціативою свого друга, також вирішує почати вкладати гроші, таку ж суму – 3000 грн в рік на той самий депозит. Оскільки почав пізніше, вирішує, що буде вкладати щороку, аж до моменту, коли йому виповниться 65.

Як будуть виглядати депозитні рахунки двох друзів, коли їх виповниться 65 років?

Виглядає неймовірно! Хоча Назар сумлінно вкладав майже 40 років таку ж суму як Іван, йому так і не вдалось “наздогнати” свого друга. Ось що таке сила складних відсотків в довшій перспективі. Іван заінвестував тільки 24 000 грн протягом 7 років і далі міг зайнятись чимось іншим, поки гроші самі “працювали”. І зараз на його рахунку стоїть 1 411 581 грн! Назар вплатив разом 117 000 грн і хоча він заробив менше, все ж сума вийшла досить таки приваблива: 1 204 343 грн.

Ідея прикладу в тому, щоб показати силу цього явища. Як на мене, не варто його ігнорувати, але, навпаки, шукати можливості і їх використовувати. Видно, що важливу роль відіграє час. Чим швидше почнеш, тим краще.

Отже, що таке складні відсотки і як їх рахувати? Як на наведених вище розрахунках вийшли такі суми?

Візьмемо простий приклад. Нехай вкладаєш на депозит 1000 грн на 7% річних. Якщо капіталізація відсотків відбувається раз на рік, то отримаєш наступне:

*Для простоти розрахунків я не беру під увагу податок від доходів.

1 Рік: 1000 грн (капітал) + 1000*0.07 (відсотки) = 1070 грн –> 70 грн відсотків

Якщо залишиш ці гроші на другий рік, то отримаєш не 70 грн відсотків, як попередній раз, але:

2 Рік: 1070 грн (капітал) + 1070*0.07 (відсотки) = 1144.9 грн –> 74.9 грн відсотків

3 Рік: 1144.9 грн (капітал) + 1144.9*0.07 (відсотки) = 1225.04 грн –> 80.14 грн відсотків

4 Рік: 1225.04 грн (капітал) + 1225.04*0.07 (відсотки) = 1310.79 грн –> 85.75 грн відсотків

Зверни увагу, що вже за третій рік твої відсотки є на більш ніж 10% вищі, ніж вони були за перший рік.

Що зменшує швидкість наших доходів?

Говорячи про депозити і інші інвестиції, дві наступні речі обмежують наші доходи:

- податки на доходи з депозитів (на даний момент в Україні це 18% + 1.5% військовий збір)

- інфляція, тобто збільшення цін на товари і послуги, за які платимо. ЇЇ рівень показує на скільки знецінились гроші. Думаю, за останні роки у нашій країні кожен мав моживість познайомитись з цим явищем. Це також свого роду складний відсоток, який працює проти нас.

В ситуації, коли інвестуємо на біржі чи інших фінансових системах, появляються наступні неприємні і небажані явища:

- одноразові комісії, які платимо під час покупки чи продажі фінансового інструменту (наприклад, акцій компанії)

- різного роду оплати, які з нас можуть стягувати, наприклад, раз на рік у вигляді відсотків чи конкретної суми від нашого капіталу.

Варто звертати увагу на такого роду речі і завжди читати те, що підписуємо, бо деякі фінансові установи кладуть такі високі оплати, що можна не те що, не заробити, але й втратити.

В яких ще випадках складний відсоток діє проти нас?

Тоді, коли ми самі позичаємо гроші і вибираємо якнайдовший термін для погашення заборгованості. Таким чином кожного місяця сума, яку сплачуємо, буде звичайно менша, але в довшій перспективі ми заплатимо набагато більше відсотків людям чи організації, котра позичила нам гроші.

Це найкраще видно для тих, хто взяв іпотеку — це і висока сума позиченого капіталу, і довгий період погашення кредиту.

І на кінець..

Складні відсотки діють, як сніжна куля, яка котиться по снігу вниз і чим довше котиться, тим більшою стає. Чим довше заощаджуєш і дозволяєш капіталові і відсоткам працювати і створювати нові відсотки, тим більшу суму будеш мати потім. Якщо зашвидко зупинишся, можеш не використати їхню повну силу.

І навпаки, якщо будеш входити в борги для покупки речей, які не приносять дохід та ще й з часом втрачають свою вартість, то це може призвести до більших чи менших фінансових клопотів.

Тепер і ти можеш почати рухатись у правильному напрямку і скоро бути серед тих, хто заробляє складні відсотки, а не серед тих, хто їх платить 😉

Дякую за присвячений час на читання, надіюсь, що дана інформація була для тебе корисною. Гарного дня!